มีเงินก้อนหนึ่งในตลาดหุ้นที่ไม่เคยถามว่า "หุ้นตัวนี้ดีไหม" มันถามแค่ว่า "หุ้นตัวนี้อยู่ในดัชนีหรือเปล่า" และ "น้ำหนักเท่าไร" ถ้าอยู่ — มันซื้อ ถ้าน้ำหนักเพิ่ม — มันซื้อเพิ่ม โดยไม่สนกำไร ไม่สนหนี้ ไม่สน valuation นี่คือเงิน Passive และวันนี้มันคือผู้เล่นที่ตัวใหญ่ที่สุดในตลาด

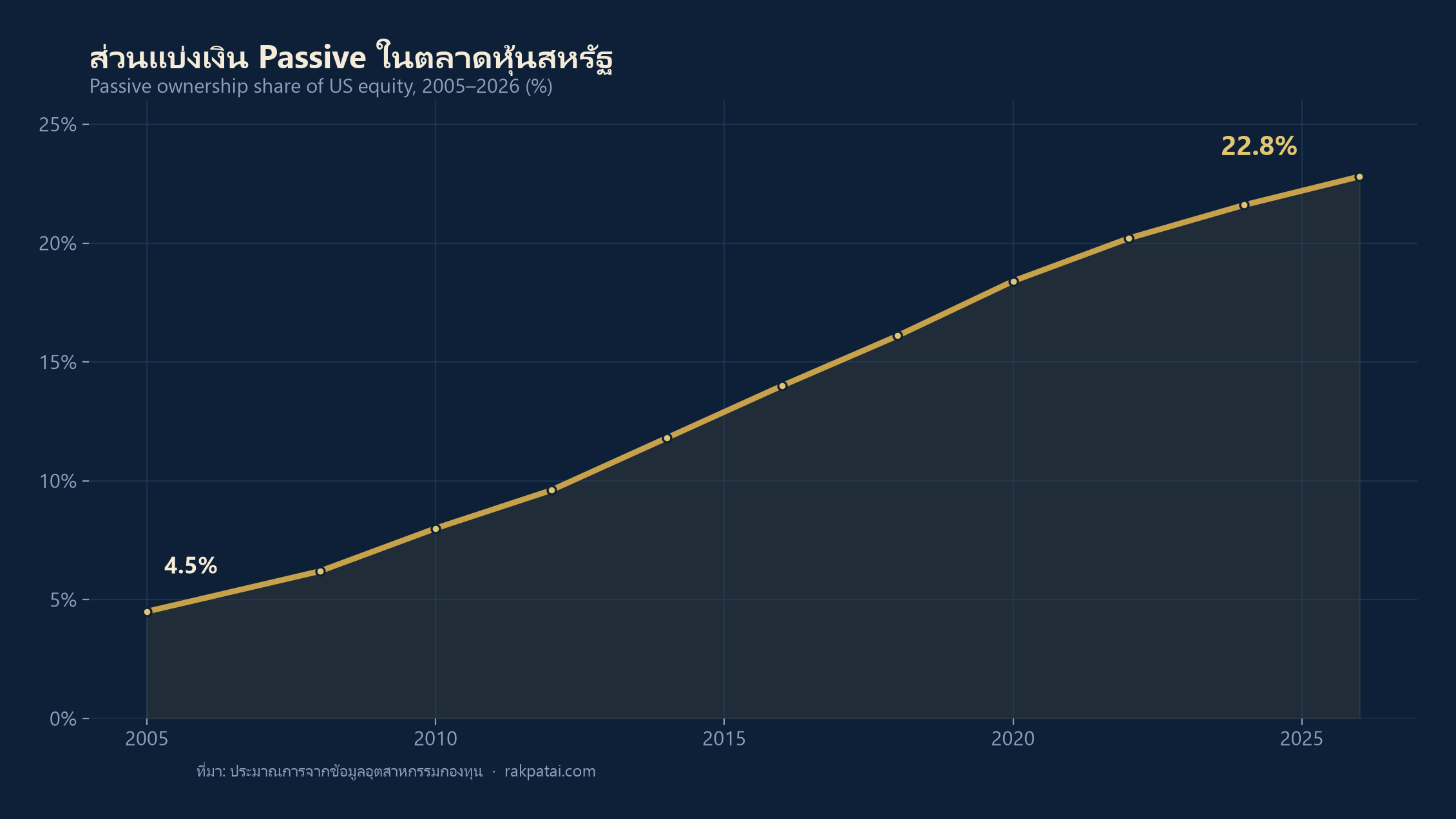

กว่าสองทศวรรษที่ผ่านมา ส่วนแบ่งของกองทุน Passive ในตลาดหุ้นสหรัฐไต่จากราว 4.5% ขึ้นมาแตะ 22.8% — และถ้านับรวมกองทุนที่บริหารแบบ "อิงดัชนี" แบบกึ่ง ๆ ตัวเลขจริงสูงกว่านั้นอีก เม็ดเงินมหาศาลที่เคลื่อนแบบกลไก ไม่ใช่แบบใช้วิจารณญาณ กำลังเปลี่ยนวิธีที่ราคาหุ้นก่อตัวขึ้น

กลไกที่ทำให้ราคาเพี้ยน

หัวใจของปัญหาอยู่ที่คำว่า "market-cap weighted" ดัชนีส่วนใหญ่ให้น้ำหนักหุ้นตามมูลค่าตลาด หุ้นยิ่งใหญ่ ยิ่งได้น้ำหนักมาก เมื่อเงินใหม่ไหลเข้ากองทุนดัชนี มันถูกกระจายไปซื้อ "ตามน้ำหนักที่มีอยู่แล้ว" — แปลว่าหุ้นที่ขึ้นมาแพงสุดจะได้เงินซื้อมากสุด

นี่คือ feedback loop ที่อันตราย: ราคาขึ้น → market cap โต → น้ำหนักในดัชนีเพิ่ม → Passive ซื้อเพิ่ม → ราคาขึ้นอีก วงจรนี้ทำงานได้โดยไม่ต้องมีใครเชื่อว่ากิจการดีขึ้นเลยแม้แต่นิดเดียว มันคือแรงซื้อเชิงกลไกล้วน ๆ ที่ขยายทั้งขาขึ้นและขาลงให้แรงกว่าที่พื้นฐานควรเป็น

สองด้านของความเพี้ยน

เมื่อแรงซื้อ-ขายเชิงกลไกครองตลาด ความเพี้ยนเกิดได้สองทิศทาง และแต่ละทิศเปิดเกมคนละแบบ

ฝั่งขาขึ้น หุ้นที่น้ำหนักมากอยู่แล้วถูกดันต่อเนื่องจนราคาวิ่งห่างจากพื้นฐาน — แพงเพราะ "ตัวใหญ่" ไม่ใช่เพราะ "กิจการเก่ง" ส่วน ฝั่งขาลง เมื่อหุ้นถูกถอดออกจากดัชนีหรือน้ำหนักลด Passive จำเป็นต้องเทขายพร้อมกันแบบไม่สนราคา ดันให้ราคาดิ่งลึกกว่าที่ความจริงควรเป็น เกิดเป็น Deep Discount — ของดีที่ถูกขายเหมือนของเสีย

นี่คือสนามของใคร

ความเพี้ยนของราคาไม่ใช่ปัญหาสำหรับนักลงทุนทุกคน — สำหรับบางสไตล์ มันคือวัตถุดิบ

| ความเพี้ยนที่ Passive สร้าง | สไตล์ที่ได้ประโยชน์ | วิธีเล่น |

|---|---|---|

| ขาขึ้นถูกขยายต่อเนื่อง (trend ยาว) | Momentum | ขี่ trend ที่แรงซื้อกลไกหนุนหลัง |

| Deep Discount จากการเทขายเชิงกลไก | Superstock High Conviction | เก็บของดีตอนถูกขายเกินจริง |

| หุ้นนอกดัชนีถูกมองข้าม | Value / Deep Research | หาของที่ Passive ไม่แตะ |

Momentum อยู่ฝั่งเดียวกับแรงเหวี่ยง — เมื่อ Passive ช่วยขยาย trend ขาขึ้น คนเล่น momentum ก็แค่ขี่คลื่นนั้นจนกว่ามันจะหมดแรง ส่วน Superstock High Conviction เล่นฝั่งตรงข้าม: รอให้แรงขายเชิงกลไกกด "หุ้นกิจการดี" ลงไปต่ำกว่ามูลค่าจริง แล้วเข้าเก็บแบบมั่นใจเพราะรู้ว่าราคาดิ่งครั้งนี้มาจากกลไก ไม่ใช่พื้นฐานที่พังจริง

เมื่อผู้ซื้อรายใหญ่ที่สุดในตลาดไม่สนใจมูลค่า คนที่สนใจมูลค่าจึงได้เปรียบที่สุด — หลักคิดของ High Conviction Investing

แล้วเราควรทำอะไร

บทเรียนไม่ใช่ "Passive แย่" — สำหรับคนส่วนใหญ่ การลงทุนดัชนีต้นทุนต่ำยังเป็นทางเลือกที่ดีและถูกต้อง บทเรียนคือ ต้องเข้าใจว่าราคาที่เราเห็นทุกวันนี้ ส่วนหนึ่งถูกขับด้วยแรงที่ไม่เกี่ยวกับพื้นฐาน เมื่อเข้าใจสิ่งนี้ เราจะ:

- ไม่ตื่นตูม — ราคาดิ่งแรงไม่ได้แปลว่ากิจการพัง อาจเป็นแค่แรงขายเชิงกลไก

- ไม่หลงตาม — ราคาวิ่งแรงไม่ได้แปลว่ากิจการเก่งขึ้น อาจเป็นแค่น้ำหนักดัชนีที่โต

- มองหาช่องว่าง — ที่ใดมีความเพี้ยน ที่นั่นมีโอกาสสำหรับคนที่ทำการบ้าน

ตลาดที่ถูกครองด้วยเงินที่ไม่คิด คือตลาดที่ให้รางวัลกับคนที่ยังคิด ยิ่ง Passive โตเท่าไร ช่องว่างระหว่างราคากับมูลค่าก็ยิ่งเปิดกว้าง — และนั่นคือเหตุผลว่าทำไม "การทำการบ้าน" ถึงยังมีค่าเสมอ แม้ในยุคที่ทุกคนบอกว่า "ซื้อดัชนีก็พอ"